KEY SUMMARY

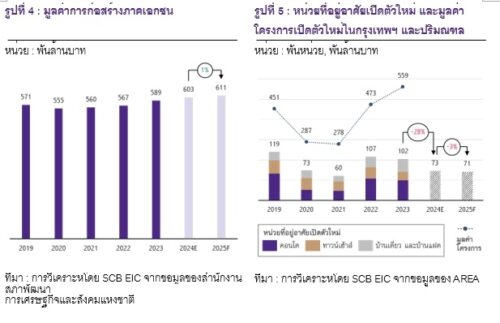

| การก่อสร้างภาครัฐปี 2024 มีแนวโน้มฟื้นตัวช่วงครึ่งหลังของปี สำหรับปี 2025 มูลค่าการก่อสร้างภาครัฐมีแนวโน้มขยายตัว 3% ในช่วง 4 เดือนแรกของปี 2024 การก่อสร้างภาครัฐเผชิญความท้าทายจากความล่าช้าในการจัดทำงบประมาณประจำปี 2024 อย่างไรก็ดี การประกาศใช้งบประมาณในเดือนพฤษภาคม 2024 ส่งผลให้อัตราการเบิกจ่ายงบลงทุนสะสมเร่งตัว โดยคาดว่า ในช่วงครึ่งหลังของปี 2024 การก่อสร้างภาครัฐมีแนวโน้มฟื้นตัวดีขึ้น จากการเบิกจ่ายงบลงทุนที่เร่งตัวขึ้น สำหรับปี 2025 หากการจัดทำงบประมาณประจำปี 2025 ยังสามารถดำเนินการได้ทัน Timeline และประกาศใช้ภายในเดือนกันยายน 2024 หรือล่าช้าออกไปจากนี้ไม่มากนัก และมีการเร่งเบิกจ่ายได้ทัน ก็จะเป็นปัจจัยหนุนการก่อสร้างภาครัฐในปี 2025 โดย SCB EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2025 มีแนวโน้มขยายตัว 3%YOY นอกจากนี้ หน่วยงานต่าง ๆ มีแผนเตรียมเสนอเปิดประมูลโครงการเมกะโปรเจกต์ด้านคมนาคม เป็นโอกาสสำหรับผู้รับเหมาก่อสร้างรายใหญ่ และส่งผลต่อเนื่องให้ผู้รับเหมาก่อสร้างรายกลางและเล็ก ในฐานะผู้รับเหมาช่วงมีโอกาสสร้างรายได้มากขึ้น และมีสภาพคล่องที่ดีขึ้น

การก่อสร้างภาคเอกชนในปี 2025 มีแนวโน้มขยายตัว 1% การก่อสร้างโครงการที่อยู่อาศัย เผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย โดยเฉพาะโครงการระดับราคาปานกลางลงมา อย่างไรก็ดี ผู้ประกอบการหันมาเปิดโครงการระดับราคาปานกลาง-บนมากขึ้น ซึ่งต้นทุน ค่าก่อสร้างปรับตัวสูงขึ้นตามรูปแบบโครงการ สำหรับอุปทานพื้นที่ค้าปลีก และพื้นที่สำนักงานให้เช่ายังมีแนวโน้มเพิ่มขึ้นอีกราว 1 ล้านตารางเมตรในปี 2024 รวมถึงในปี 2025-2027 อุปทานพื้นที่ค้าปลีก และอุปทานพื้นที่สำนักงานให้เช่ายังมีแนวโน้มขยายตัวอย่างต่อเนื่องโดยเฉลี่ยที่ 0-2% และ 2-4% ต่อปี ตามลำดับ อย่างไรก็ตาม ยังต้องจับตาภาวะ Oversupply ของอุปทานพื้นที่สำนักงานให้เช่า ที่อาจส่งผลให้เกิดการยกเลิกโครงการที่ไม่มีศักยภาพออกไป ซึ่งนับเป็นความเสี่ยงต่อการก่อสร้างภาคเอกชนในระยะข้างหน้า ในระยะข้างหน้า ยังต้องจับตาข้อกำหนดด้านสิ่งแวดล้อม ที่จะเป็นเงื่อนไขในการเข้าประมูลงานก่อสร้างโครงการขนาดใหญ่อย่างเข้มงวดมากขึ้น ผู้รับเหมาก่อสร้างกลุ่มที่มีการกำหนดเป้าหมาย และตัวชี้วัดการลดการปล่อย GHG ไปจนถึงรายงานผลการดำเนินการลดการปล่อย GHG จะเป็นกลุ่มที่มีความสามารถในการแข่งขันเข้าประมูลงานก่อสร้างโครงการขนาดใหญ่ ทั้งภาครัฐและเอกชน ได้มากขึ้นในระยะข้างหน้า |

Industry overview

ธุรกิจรับเหมาก่อสร้างในไทยมีผู้เล่นที่หลากหลาย ทั้งผู้รับเหมาก่อสร้างรายใหญ่ ซึ่งมีความสามารถในการรับเหมาก่อสร้าง สิ่งปลูกสร้างต่าง ๆ ที่เป็นโครงการขนาดใหญ่ และมีความซับซ้อน รวมถึงผู้รับเหมาก่อสร้างรายกลางและเล็ก ซึ่งมีบทบาทเป็นผู้รับเหมาช่วงจากผู้รับเหมาก่อสร้างรายใหญ่และมีความสามารถในการรับเหมาก่อสร้างสิ่งปลูกสร้างที่เป็นโครงการขนาดกลางและเล็ก ที่ไม่มีความซับซ้อนมากนัก โดยสามารถจำแนกผู้รับเหมาก่อสร้างได้เป็น 4 กลุ่มหลัก ได้แก่ 1) กลุ่มที่รับงานก่อสร้างโครงการภาครัฐเป็นหลัก เช่น โครงสร้างพื้นฐาน 2) กลุ่มที่รับงานก่อสร้างโครงการภาคเอกชนเป็นหลัก เช่น อาคาร ที่อยู่อาศัย โรงงาน 3) กลุ่มที่รับงานก่อสร้างอื่น ๆ เช่น งานฐานราก งานแปรรูปและประกอบกลุ่มชิ้นงานโครงสร้าง งานตกแต่ง งานวางระบบท่อ ระบบไฟฟ้า และระบบสื่อสาร และ 4) กลุ่มที่รับงานที่ปรึกษา บริหาร และควบคุมงานก่อสร้าง

รูปที่ 1 : บริษัทจดทะเบีียน หมวดธุุรกิิจบริิการรัับเหมาก่่อสร้้าง

รูปที่ 1 : บริษัทจดทะเบีียน หมวดธุุรกิิจบริิการรัับเหมาก่่อสร้้าง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

ในระยะที่ผ่านมา ผู้รับเหมาก่อสร้าง โดยเฉพาะกลุ่มที่รับงานโครงการภาครัฐเป็นหลักเผชิญความท้าทายจากทั้งความล่าช้าในการประมูลงานใหม่ และการเบิกจ่ายงบประมาณ รวมถึงต้นทุนก่อสร้างที่สูงขึ้น มูลค่าภาคก่อสร้างในไทยโดยรวมอยู่ที่ราวปีละ 1.4 ล้านล้านบาท ในจำนวนนี้ สัดส่วนกว่า 57% เป็นการก่อสร้างภาครัฐ และอีก 43% เป็นการก่อสร้างภาคเอกชน โดยผู้รับเหมาก่อสร้างรายใหญ่จำนวน 19 ราย มีส่วนแบ่งตลาดรวมกันคิดเป็นสัดส่วนราว 15% ของมูลค่าภาคก่อสร้างโดยรวม ขณะที่ส่วนแบ่งตลาดอีกราว 85% กระจายไปยังผู้รับเหมาก่อสร้างรายกลางและเล็ก ซึ่งก่อให้เกิดกิจกรรมการก่อสร้างที่หลากหลาย อีกทั้ง ยังก่อให้เกิดเม็ดเงินสะพัดไปยังผู้เล่นใน Supply chain ของภาคก่อสร้างที่เป็นธุรกิจเกี่ยวเนื่องอื่น ๆ เช่น ธุรกิจผลิตและค้าวัสดุก่อสร้าง ธุรกิจออกแบบและตกแต่งภายใน ธุรกิจที่ปรึกษาและกำกับการก่อสร้าง

ในระยะ 1-2 ปีที่ผ่านมา ผู้รับเหมาก่อสร้างเผชิญความท้าทายในการประกอบธุรกิจ โดยเฉพาะผู้รับเหมาก่อสร้างรายใหญ่

กลุ่มที่รับงานโครงการก่อสร้างภาครัฐเป็นหลัก โดยเป็นผลมาจากความล่าช้าในการเปิดประมูลงานโครงการก่อสร้างภาครัฐใหม่ ๆ รวมถึงราคาวัสดุก่อสร้างโดยเฉพาะเหล็ก และปูนซีเมนต์ ไปจนถึงต้นทุนแรงงานปรับตัวสูงขึ้น ขณะที่การปรับขึ้นราคากลางในการเข้าประมูลงานโครงการก่อสร้างภาครัฐยังเป็นไปอย่างจำกัด รวมถึงการเบิกจ่ายงบประมาณยังเป็นไปได้อย่างล่าช้า เป็นเหตุให้ผู้รับเหมาก่อสร้างรายใหญ่กลุ่มที่รับงานโครงการก่อสร้างภาครัฐเป็นหลักเผชิญปัญหาขาดสภาพคล่อง

และส่งผลกระทบต่อเนื่องมายังผู้รับเหมาก่อสร้างรายกลางและเล็กที่เป็นผู้รับเหมาช่วง โดยข้อมูลจากกรมพัฒนาธุรกิจการค้า ระบุว่า ในปี 2023 มีผู้รับเหมาก่อสร้างปิดกิจการจำนวน 2,306 ราย เพิ่มขึ้น 7% อย่างต่อเนื่องจากปี 2022 ที่การปิดกิจการเพิ่มขึ้นถึง 30% จากปีก่อนหน้า ขณะที่การจัดตั้งกิจการใหม่ในปี 2023 หดตัวลง 8% เมื่อเทียบกับปี 2022

Industry outlook and trend

การก่อสร้างภาครัฐปี 2024 มีแนวโน้มฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปี หลังงบประมาณประจำปี 2024 ประกาศใช้ สำหรับปี 2025 มูลค่าการก่อสร้างภาครัฐมีแนวโน้มขยายตัว 3% ในช่วง 4 เดือนแรกของปี 2024 การก่อสร้างภาครัฐเผชิญความท้าทายจากความล่าช้าในการจัดทำงบประมาณประจำปี 2024 เนื่องจากเป็นปีที่มีการเลือกตั้ง และการจัดตั้งรัฐบาลใหม่ ส่งผลให้อัตราการเบิกจ่ายงบลงทุนสะสมในช่วง 4 เดือนแรกของปี 2024 อยู่ในระดับต่ำกว่าปีปกติมาก อย่างไรก็ดี การประกาศใช้งบประมาณประจำปี 2024 ในเดือนพฤษภาคม 2024 ได้ส่งผลให้อัตราการเบิกจ่ายงบลงทุนสะสมเร่งตัวขึ้น และฟื้นตัวขึ้นมาอยู่ในระดับที่ใกล้เคียงกับปี 2020 ซึ่งเป็นปีที่การจัดทำงบประมาณประจำปีมีความล่าช้าเช่นเดียวกัน โดย SCB EIC คาดว่า ในช่วงครึ่งหลังของปี 2024 การก่อสร้างภาครัฐมีแนวโน้มฟื้นตัวดีขึ้น จากการเบิกจ่ายงบลงทุนที่เร่งตัวขึ้น โดยเฉพาะในช่วงไตรมาสที่ 3 ของปี ซึ่งเป็นช่วงท้ายของปีงบประมาณ

สำหรับปี 2025 หากการจัดทำงบประมาณประจำปี 2025 ยังสามารถดำเนินการได้ทัน Timeline และประกาศใช้ภายในเดือนกันยายน 2024 หรือล่าช้าออกไปจากนี้ไม่มากนัก และมีการเร่งเบิกจ่ายได้ทัน ก็จะเป็นปัจจัยหนุนการก่อสร้างภาครัฐในปี 2025 โดย SCB EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2025 มีแนวโน้มขยายตัว 3%YOY ซึ่งผู้รับเหมาก่อสร้างที่รับงานโครงการก่อสร้างภาครัฐเป็นหลักมีโอกาสเข้าประมูลโครงการก่อสร้างภายใต้งบประมาณประจำปี 2025 นอกจากนี้ หน่วยงานต่าง ๆ มีแผนเตรียมเสนอเปิดประมูลโครงการก่อสร้างโครงสร้างพื้นฐาน โดยเฉพาะโครงการเมกะโปรเจกต์ด้านการคมนาคม ซึ่งคาดว่าจะมีโครงการที่สามารถเปิดประมูลในปี 2024 และ 2025 เช่น รถไฟทางคู่ เฟส 2 ช่วงขอนแก่น-หนองคาย มอเตอร์เวย์สาย 9 วงแหวนรอบนอกกรุงเทพฯ ฝั่งตะวันตก ช่วงบางขุนเทียน-บางบัวทอง อาคารผู้โดยสารสนามบินสุวรรณภูมิ ส่วนต่อขยายด้านทิศตะวันออก ซึ่งจะทยอยหนุนให้เกิดเม็ดเงินจากโครงการก่อสร้างภาครัฐในปี 2025 เป็นต้นไป นับเป็นโอกาสสำหรับผู้รับเหมาก่อสร้างรายใหญ่ในการเข้าประมูลโครงการ และส่งผลต่อเนื่องให้ผู้รับเหมาก่อสร้างรายกลางและเล็ก ในฐานะผู้รับเหมาช่วงมีโอกาสในการสร้างรายได้มากขึ้น และมีสภาพคล่องที่ดีขึ้นกว่าปี 2024

นอกจากนี้ ยังมีโครงการเมกะโปรเจกต์ด้านการคมนาคมที่กำลังดำเนินการศึกษา และอยู่ระหว่างการขออนุมัติดำเนินโครงการ เช่น รถไฟทางคู่ เฟส 2 ช่วงต่าง ๆ รถไฟฟ้าสายใหม่และส่วนต่อขยายในกรุงเทพฯ และปริมณฑล ซึ่งจะทยอยหนุนให้เกิดเม็ดเงินก่อสร้างจากโครงการก่อสร้างภาครัฐในระยะปานกลางอีกด้วย

มูลค่าการก่อสร้างภาคเอกชนในปี 2025 มีแนวโน้มขยายตัวที่ 1% โดยโครงการที่อยู่อาศัยเผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย รวมถึงยังต้องจับตาภาวะ Oversupply ของอุปทานพื้นที่สำนักงานให้เช่า ที่อาจส่งผลให้เกิดการยกเลิกโครงการที่ไม่มีศักยภาพออกไป การก่อสร้างภาคเอกชนในส่วนของการก่อสร้างโครงการที่อยู่อาศัย เผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย ทั้งหนี้ครัวเรือนที่อยู่ในระดับสูง อุปสรรคในการเข้าถึงสินเชื่อ และราคาที่อยู่อาศัยใหม่ที่ปรับตัวสูงขึ้น ซึ่งเป็นความท้าทายต่อการเปิดตัวโครงการที่อยู่อาศัยใหม่ โดยเฉพาะโครงการกลุ่มระดับราคาปานกลางลงมา อย่างไรก็ดี ในระยะที่ผ่านมาผู้ประกอบการพัฒนาที่อยู่อาศัยหันมาเปิดโครงการกลุ่มระดับราคาปานกลาง-บนมากขึ้น ส่งผลให้มูลค่าโครงการที่อยู่อาศัเปิดตัวใหม่ปรับตัวสูงขึ้น โดยนอกจากจะมาจากราคาที่ดินที่ปรับตัวสูงขึ้นอย่างต่อเนื่องแล้ว อีกส่วนหนึ่งมาจากต้นทุนค่าก่อสร้างที่ปรับตัวสูงขึ้นตามรูปแบบโครงการที่อยู่อาศัยที่เป็นกลุ่มระดับราคาปานกลาง-บน ซึ่งจะช่วยหนุนให้เกิดเม็ดเงินสะพัดจากกิจกรรมการก่อสร้างภาคเอกชน ที่มาจากการก่อสร้างโครงการที่อยู่อาศัย แม้จำนวนหน่วยที่อยู่อาศัยเปิดตัวใหม่จะลดลงก็ตาม

ในส่วนของการก่อสร้างโครงการอสังหาริมทรัพย์เชิงพาณิชย์ขนาดใหญ่ยังดำเนินไปอย่างต่อเนื่อง โดยผู้ประกอบการพัฒนาอสังหาริมทรัพย์ขยายโครงการพื้นที่ค้าปลีก และโครงการมิกซ์ยูสขนาดใหญ่ในทำเลย่านธุรกิจ และย่านท่องเที่ยว รวมถึงพื้นที่สำนักงานให้เช่าเกรด A ส่งผลให้อุปทานพื้นที่ค้าปลีก และอุปทานพื้นที่สำนักงานให้เช่ายังมีแนวโน้มขยายตัวเพิ่มขึ้นอีกราว

1 ล้านตารางเมตรในปี 2024 แตะระดับ 19.1 ล้านตารางเมตร อีกทั้ง เมื่อพิจารณาแผนการเปิดโครงการของผู้ประกอบการ

SCB EIC ประเมินว่า ในปี 2025-2027 อุปทานพื้นที่ค้าปลีก และอุปทานพื้นที่สำนักงานให้เช่ายังมีแนวโน้มขยายตัวอย่างต่อเนื่องโดยเฉลี่ยที่ 0-2% และ 2-4% ต่อปี ตามลำดับ เป็นปัจจัยหนุนให้เกิดเม็ดเงินจากกิจกรรมการก่อสร้างภาคเอกชนอย่างต่อเนื่องในระยะปานกลาง อย่างไรก็ตาม ยังต้องจับตาภาวะ Oversupply ของอุปทานพื้นที่สำนักงานให้เช่า ที่อาจส่งผลให้เกิดการยกเลิกโครงการที่ไม่มีศักยภาพออกไป ซึ่งนับเป็นความเสี่ยงต่อการก่อสร้างภาคเอกชนในระยะข้างหน้า

Competitive landscape

ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน เป็นกลุ่มที่มีความร่วมมือกับพันธมิตร ซึ่งสามารถเข้าประมูลงานได้อย่างหลากหลาย สามารถควบคุมต้นทุน และปรับกลยุทธ์รับเทรนด์การก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อมได้ผู้รับเหมาก่อสร้างที่มีความสามารถในการแข่งขันเข้าประมูลงานโครงการก่อสร้างโครงสร้างพื้นฐานขนาดใหญ่ ยังคงเป็นกลุ่มผู้ประกอบการรายใหญ่ที่มีความเชี่ยวชาญ และมีประสบการณ์ในการก่อสร้างสูง รวมถึงมีศักยภาพในดำเนินโครงการร่วมลงทุนระหว่างภาครัฐ

และเอกชน (PPP) อย่างไรก็ตาม ความล่าช้าในการเปิดประมูลงานโครงการก่อสร้างภาครัฐใหม่ ๆ ยังเป็นความเสี่ยงที่สำคัญ ทั้งในปี 2024 และระยะต่อไป ดังนั้น ผู้รับเหมาก่อสร้างที่มีความยืดหยุ่นในการปรับกลยุทธ์องค์กรให้สามารถปรับการรับงานโครงการก่อสร้างภาครัฐและเอกชนได้อย่างสอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป จะเป็นกลุ่มที่สามารถรักษารายได้ และสภาพคล่องในการดำเนินธุรกิจ อีกทั้ง การแข่งขันที่รุนแรงในการเข้าประมูลงานโครงการก่อสร้าง ยังส่งผลให้ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน เป็นกลุ่มที่มีการสร้างความร่วมมือกับพันธมิตร ซึ่งสามารถเข้าประมูลงานโครงการก่อสร้างได้อย่างหลากหลาย

นอกจากนี้ ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน ยังรวมถึงกลุ่มที่สามารถตอบโจทย์ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ ซึ่งเป็นผู้ว่าจ้างในการก่อสร้างโครงการอสังหาริมทรัพย์ และอาคารขนาดใหญ่ที่เป็นมิตรต่อสิ่งแวดล้อม เช่น โครงการที่อยู่อาศัย โครงการมิกซ์ยูส พื้นที่ค้าปลีก อาคารสำนักงาน โรงงาน ตั้งแต่ระดับโครงการอสังหาริมทรัพย์ และอาคารประหยัดพลังงาน ไปจนถึงระดับโครงการที่ขอรับมาตรฐานด้านความยั่งยืน เช่น Global Real Estate Sustainability Benchmark (GRESB), Leadership in Energy & Environmental Design (LEED) และอาคารเขียวตามมาตรฐาน Thai’s Rating of Energy and Environmental Sustainability (TREES)

สำหรับผู้รับเหมาก่อสร้างรายกลางและเล็กกลุ่มที่มีศักยภาพในการแข่งขัน จะเป็นกลุ่มผู้รับเหมาก่อสร้างที่สามารถดำเนินโครงการก่อสร้าง และส่งมอบงานให้แล้วเสร็จตามแผน ซึ่งนอกจากจะสามารถเบิกจ่ายค่างวดงานได้ตามกำหนด สามารถรักษารายได้และสภาพคล่องในการดำเนินธุรกิจได้แล้ว ยังจะรักษาความสามารถในการเป็นผู้รับเหมาช่วงจากผู้รับเหมาก่อสร้างรายใหญ่ ท่ามกลางการแข่งขันที่รุนแรง จากการที่ผู้รับเหมาก่อสร้างรายใหญ่มีทางเลือกในการว่าจ้างผู้รับเหมาก่อสร้างรายกลางและเล็กได้อย่างหลากหลายอีกด้วย ทั้งนี้แม้ราคาวัสดุก่อสร้างสำคัญ เช่น เหล็ก ปูนซีเมนต์ จะมีแนวโน้มปรับตัวลดลงในปี 2024 และลดลงอย่างต่อเนื่องในระยะปานกลาง แต่ราคาก็ยังมีแนวโน้มอยู่ในระดับสูงเมื่อเทียบกับในอดีต อีกทั้ง ยังมีความผันผวนจากปัจจัยต่าง ๆ เช่น ราคาพลังงาน อัตราแลกเปลี่ยน ประกอบกับต้นทุนแรงงานยังมีแนวโน้มปรับตัวสูงขึ้นไปตามการปรับขึ้นค่าแรงขั้นต่ำในระยะข้างหน้า ส่งผลให้ผู้รับเหมาก่อสร้างกลุ่มที่มีแนวโน้มเผชิญความเสี่ยงสูง จะเป็นกลุ่มที่มุ่งเน้นการใช้กลยุทธ์การเข้าประมูลงานโครงการก่อสร้างแบบแข่งขันด้านราคา ที่อาจเผชิญภาวะขาดทุนจากการดำเนินโครงการก่อสร้าง ขณะที่ผู้รับเหมาก่อสร้างกลุ่มที่มีความสามารถในการควบคุมต้นทุน ด้วยการบริหารจัดการทำสัญญาสั่งซื้อวัสดุก่อสร้างล่วงหน้าได้อย่างสอดคล้องกับความต้องการใช้ และมีการนำเทคโนโลยีก่อสร้างมาใช้ทดแทนแรงงานพื้นฐานได้จะเป็นกลุ่มที่ยังสามารถรักษาอัตรากำไรไว้ได้

ปฏิเสธไม่ได้ว่าเทรนด์ ESG เป็นแรงกดดันให้ผู้รับเหมาก่อสร้างต้องปรับกลยุทธ์ โดยเฉพาะด้านสิ่งแวดล้อม ที่ภาคอาคารและการก่อสร้างมีการปล่อย Greenhouse Gas (GHG) ในสัดส่วนที่สูงราว 40% ของการปล่อย GHG โดยรวม โดยในส่วนของภาคก่อสร้างนั้น มีการใช้วัสดุก่อสร้างที่มีการปล่อย GHG ในกระบวนการผลิตระดับสูง รวมถึงมีการใช้พลังงาน ทั้งในพื้นที่ก่อสร้าง อาคารสำนักงาน และการขนส่งวัสดุก่อสร้าง อีกทั้ง ยังมีการปล่อยฝุ่น เสียง น้ำเสีย ของเสีย และขยะจากงานก่อสร้างอีกด้วย ทั้งนี้ในปัจจุบันผู้รับเหมาก่อสร้างรายใหญ่มีการใช้วัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม เช่น ปูนซีเมนต์ ไฮดรอลิก วัสดุก่อสร้างที่ผ่านกระบวนการรีไซเคิล รวมถึงมีการปรับปรุงกระบวนการก่อสร้าง ไม่ว่าจะเป็นการลดของเสียและขยะจากงานก่อสร้าง ใช้เทคโนโลยีก่อสร้าง อย่าง Building Information Modeling (BIM) เทคโนโลยีก่อสร้างสำเร็จรูป (Precast, Prefabrication และ Modular) และอุปกรณ์และเครื่องจักรที่ลดการก่อมลภาวะ ขณะที่ผู้รับเหมาก่อสร้างรายกลางและเล็กเริ่มปรับปรุงกระบวนการก่อสร้าง อย่างการลดของเสียและขยะจากงานก่อสร้างแล้ว ในระยะข้างหน้า ยังต้องจับตาข้อกำหนดด้านสิ่งแวดล้อม ที่จะเป็นเงื่อนไขในการเข้าประมูลงานก่อสร้างโครงการขนาดใหญ่ ทั้งภาครัฐและเอกชนอย่างเข้มงวดมากขึ้น ดังนั้น ผู้รับเหมาก่อสร้างกลุ่มที่สามารถสร้างความร่วมมือเป็นพันธมิตรกับผู้ผลิตและผู้ค้าวัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม เพิ่มประสิทธิภาพการใช้พลังงาน มีการลงทุนนำเทคโนโลยีก่อสร้างที่ลดการก่อมลภาวะมาใช้ ตลอดจนมีการกำหนดเป้าหมาย และตัวชี้วัดการลดการปล่อย GHG ไปจนถึงรายงานผลการดำเนินการลดการปล่อย GHG จะเป็นผู้รับเหมาก่อสร้างกลุ่มที่มีความสามารถในการแข่งขันการเข้าประมูลงานก่อสร้างโครงการขนาดใหญ่ได้มากขึ้นในอนาคต

ภาคผนวก

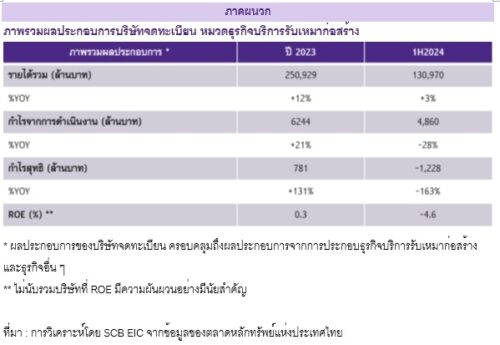

ภาพรวมผลประกอบการบริิษััทจดทะเบีียน หมวดธุุรกิิจบริิการรัับเหมาก่่อสร้้าง

* ผลประกอบการของบริิษััทจดทะเบีียน ครอบคลุุมถึึงผลประกอบการจากการประกอบธุุรกิิจบริิการรัับเหมาก่่อสร้้าง และธุุรกิิจอื่่น ๆ

** ไม่่นัับรวมบริิษััทที่่ ROE มีีความผัันผวนอย่่างมีีนััยสำคััญ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/construction-industry-outlook-090924

ผู้เขียนบทวิเคราะห์

กัญญารัตน์ กาญจนวิสุทธิ์

นักวิเคราะห์อาวุโส

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

More Stories

อมตะซิตี้ ลาว จับมือ พีทีที ลาว ศึกษาพัฒนา EV Truck Park หนุนโลจิสติกส์สีเขียว เชื่อมการค้าไทย–ลาว–จีน

สมาคมค้าเหล็กฯร้องรมว.อุตฯคุ้มครองกมอ. เดินหน้าร่างมอก.24 ฉบับใหม่ใช้ดุลพินิจอิสระยึด“กฎหมาย-หลักวิชาการ”

ไทยพร้อมต้อนรับ 191 ประเทศ สู่การประชุมประจำปีกองทุนการเงินระหว่างประเทศ