อุปสงค์การใช้งานปูนซีเมนต์ปี 2025 มีโอกาสเติบโตจากโครงการก่อสร้างภาครัฐ ขณะที่ราคาปูนซีเมนต์ปรับตัวลดลงต่อเนื่องตามแนวโน้มราคาพลังงานโลก ปริมาณการใช้งานปูนซีเมนต์ในประเทศคาดว่าจะอยู่ที่ 29.4 ล้านตัน (+2.7%YOY) จากความต้องการใช้งานในโครงการก่อสร้างภาครัฐที่ขยายตัว ทั้งโครงการที่ก่อสร้างต่อเนื่องจากปี 2024 และโครงการที่กำลังจะเริ่มการก่อสร้างในปี 2025 รวมถึงโครงการก่อสร้างอสังหาริมทรัพย์เชิงพาณิชย์ของภาคเอกชน ขณะที่ปริมาณการส่งออกปูนซีเมนต์ยังคงหดตัวอย่างต่อเนื่อง จากภาคอสังหาริมทรัพย์ในประเทศคู่ค้าหลัก ได้แก่ เวียดนาม สปป.ลาว และกัมพูชา ที่ยังอ่อนแอ และยังคงมีอุปทานปูนซีเมนต์ส่วนเกินในกลุ่มประเทศคู่ค้าหลัก อย่างไรก็ดี การผลิตปูนซีเมนต์ในปี 2025 จะสามารถขยายตัวสอดคล้องกับอุปสงค์การใช้งานในประเทศที่ยังขยายตัวได้ต่อเนื่อง โดยคาดว่าจะมีปริมาณการผลิต 31.7 ล้านตัน (+2.2%YOY) ขณะที่ราคาปูนซีเมนต์เฉลี่ยปี 2025 มีแนวโน้มปรับตัวลดลง -2.9 %YOY แตะระดับ 1,900 บาท/ตัน เป็นผลมาจากแนวโน้มราคาพลังงานโลกที่ลดลง ได้แก่ ราคาถ่านหิน และราคาน้ำมัน ซึ่งเป็นต้นทุนที่สำคัญของการผลิตปูนซีเมนต์

การพัฒนาผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม จะเพิ่มศักยภาพการแข่งขันให้แก่ผู้ผลิตปูนซีเมนต์ไทย

อุตสาหกรรมการผลิตปูนซีเมนต์ถูกกำหนดให้ต้องมีการลดการปล่อย CO2 จากกระบวนการผลิต ตามเป้าหมายการเข้าสู่ความเป็นกลางทางคาร์บอน (Carbon neutrality) ส่งผลให้ผู้ผลิตปูนซีเมนต์ของไทยมีการพัฒนาปูนซีเมนต์ไฮดรอลิก ที่สามารถลดกระบวนการเผาไหม้เชื้อเพลิงจากการเผาไหม้ปูนเม็ดที่ก่อให้เกิดการปล่อย CO2 นอกจากนี้ ยังมีการเพิ่มสัดส่วนการใช้พลังงานหมุนเวียน และพลังงานทางเลือก รวมถึงการปรับเปลี่ยนเทคโนโลยีการใช้เตาเผาเพื่อให้เกิดประสิทธิภาพด้านการใช้พลังงานมากขึ้น ซึ่งจะเป็นโอกาสในการขยายฐานลูกค้า ทั้งภาครัฐที่มีการดำเนินการจัดซื้อจัดจ้างที่เป็นมิตรต่อสิ่งแวดล้อม (Green public procurement) โดยได้กำหนดคุณสมบัติสินค้าวัสดุก่อสร้าง 3 ประเภท ในระเบียบการจัดซื้อจัดจ้างสำหรับโครงการก่อสร้างของภาครัฐ ได้แก่ ปูนซีเมนต์ ฉนวนกันความร้อน และเหล็ก ที่จะต้องได้รับมาตรฐานรับรองด้านความเป็นมิตรต่อสิ่งแวดล้อม รวมถึงผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่ต้องดำเนินธุรกิจควบคู่ไปกับการลดการปล่อย CO2 ตามแรงกดดันของกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น และเทรนด์ของผู้บริโภคที่ให้ความสำคัญกับสิ่งแวดล้อมมากขึ้น

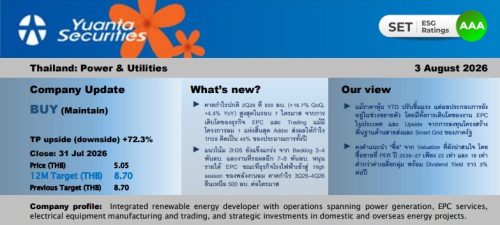

Industry overview

การผลิตปูนซีเมนต์ถือเป็นอุตสาหกรรมที่สำคัญของประเทศ เนื่องจากเป็นวัสดุก่อสร้างหลักในการก่อสร้างโครงสร้างพื้นฐาน โดยเฉพาะโครงการขนาดใหญ่ของภาครัฐ รวมถึงโครงการก่อสร้างของภาคเอกชน ทั้งพื้นที่เชิงพาณิชย์ และที่อยู่อาศัย จากความต้องการใช้งานปูนซีเมนต์ในประเทศปริมาณมาก ส่งผลให้อุตสาหกรรมปูนซีเมนต์ของไทยเป็นการผลิตและใช้ในประเทศเป็นหลัก เพื่อลดความเสี่ยงด้านห่วงโซ่อุปทานที่อาจส่งผลให้กิจกรรมการก่อสร้างในประเทศหยุดชะงัก ซึ่งการผลิตปูนซีเมนต์ของไทยเริ่มต้นตั้งแต่กิจกรรมการจัดหาวัตถุดิบต้นน้ำ จากการทำเหมืองแร่และเหมืองหิน การผลิตและการบดปูนเม็ด (Clinker) เป็นปูนซีเมนต์แบบผง ไปจนถึงกระบวนการบรรจุ และการจัดจำหน่ายไปยังผู้ใช้งานขั้นสุดท้าย

ทั้งนี้อุตสาหกรรมการผลิตปูนซีเมนต์ของไทยมีลักษณะการประกอบธุรกิจแบบผู้เล่นน้อยราย ซึ่งผู้เล่นรายใหญ่ 3 ราย ได้แก่ บริษัท ปูนซีเมนต์ไทย จำกัด (มหาชน), บริษัท ปูนซีเมนต์นครหลวง จำกัด (มหาชน) และบริษัท ทีพีไอ โพลีน จำกัด (มหาชน) มีสัดส่วนกำลังการผลิตสูงสุดรวมกันกว่า 85% ของกำลังการผลิตปูนซีเมนต์รวมทั้งประเทศ ซึ่งอยู่ที่ประมาณ 66 ล้านตันต่อปี (ไม่รวมปูนเม็ด) โดยมีสัดส่วนการใช้งานปูนซีเมนต์ในประเทศอยู่ที่ 75% ส่วนอีก 25% เป็นตลาดส่งออก ทั้งในรูปแบบปูนเม็ด และปูนซีเมนต์พอร์ตแลนด์ ไปยังประเทศคู่ค้าหลัก 5 อันดับแรก ได้แก่ บังกลาเทศ ออสเตรเลีย เมียนมา กัมพูชา และ สปป.ลาว นอกจากนี้ ผู้ผลิตปูนซีเมนต์ไทยยังมีการลงทุนตั้งฐานการผลิตในต่างประเทศอีกด้วย

รูปที่ 1 : ห่วงโซ่อุปทานอุตสาหกรรมปูนซีเมนต์ และบริษัทในตลาดหลักทรัพย์แห่งประเทศไทย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลักทรัพย์แห่งประเทศไทย

แนวโน้มการตั้งเป้าหมายเพื่อเข้าสู่ความเป็นกลางทางคาร์บอน (Carbon neutrality) ในหลายประเทศทั่วโลก ส่งผลให้ผู้ผลิตปูนซีเมนต์ต่างกำลังพัฒนาการผลิตปูนซีเมนต์โดยการลดการปล่อย CO2 จากกระบวนการผลิต โดยเฉพาะการผลิตปูนซีเมนต์ไฮดรอลิก ซึ่งถือเป็น Low-carbon product ที่สามารถลดกระบวนการเผาไหม้เชื้อเพลิงจากการเผาไหม้ปูนเม็ดที่ก่อให้เกิดการปล่อย CO2 โดยในช่วง 9 เดือนแรกของปี 2024 ผู้ผลิตปูนซีเมนต์ของไทยมีการผลิตปูนซีเมนต์ที่เป็น Low-carbon product ออกสู่ตลาดคิดเป็นสัดส่วน (Conversion rate) โดยเฉลี่ยที่ราว 80% เพิ่มขึ้นจากปีก่อนหน้าที่สัดส่วนการผลิตปูนซีเมนต์ประเภทดังกล่าวอยู่ที่ประมาณ 60-65% รวมถึงยังดำเนินการเพิ่มสัดส่วนการวางจำหน่าย Low-carbon product ในตลาดอย่างต่อเนื่อง

Industry outlook and trend

ในปี 2025 ปริมาณการใช้งานปูนซีเมนต์ในประเทศมีแนวโน้มอยู่ที่ 29.4 ล้านตัน (+2.7%YOY) ขณะที่ปริมาณการส่งออกยังคงมีแนวโน้มหดตัวต่อเนื่องที่ -7.0%YOY ส่งผลให้การใช้งานปูนซีเมนต์ของไทยในภาพรวมมีแนวโน้มขยายตัวได้เล็กน้อยที่ประมาณ +1.0%YOY

แม้ว่าปริมาณการใช้งานปูนซีเมนต์ในประเทศตลอดทั้งปี 2024 จะลดลงจากปีก่อนหน้าประมาณ -8.0%YOY แต่คาดว่าปริมาณการใช้งานปูนซีเมนต์จะมีโอกาสฟื้นตัวได้ในปี 2025 โดยมีปัจจัยหนุนจากความต้องการใช้งานที่เพิ่มขึ้นไปตามภาคการก่อสร้างที่มีแนวโน้มขยายตัว โดยเฉพาะโครงการก่อสร้างภาครัฐที่มีการก่อสร้างอย่างต่อเนื่อง อีกทั้ง ในปี 2025 จะมีความคืบหน้าในก่อสร้างโครงการ Mega projects ใหม่ ๆ อาทิ รถไฟทางคู่ เฟส 2 ช่วงขอนแก่น-หนองคาย รถไฟฟ้าสายสีส้ม ช่วงบางขุนนนท์-ศูนย์วัฒนธรรมฯ (ส่วนตะวันตก) รวมถึงยังมีโครงการที่รอเสนอคณะรัฐมนตรี ตลอดจนโครงการก่อสร้างของภาคเอกชน ในส่วนของอสังหาริมทรัพย์เชิงพาณิชย์ ทั้งพื้นที่ค้าปลีก และอาคารสำนักงานที่เป็นโครงการขนาดใหญ่ ส่งผลให้ปริมาณการใช้งานปูนซีเมนต์ในประเทศในปี 2025 มีแนวโน้มอยู่ที่ประมาณ 29.4 ล้านตัน (+2.7%YOY)

สำหรับการส่งออกปูนซีเมนต์โดยรวมมีแนวโน้มหดตัวต่อเนื่อง จากปัจจัยกดดันด้านเสถียรภาพทางเศรษฐกิจ และการชะลอตัวของตลาดอสังหาริมทรัพย์ในประเทศคู่ค้าหลัก อาทิ เวียดนาม กัมพูชา ศรีลังกา และบังกลาเทศ ประกอบกับภาวะอุปทานส่วนเกินของปูนซีเมนต์ในกลุ่มประเทศดังกล่าว ซึ่งเกิดจากการผลิตที่มากเกินความต้องการใช้งาน ส่งผลให้ผู้ผลิตในแต่ละประเทศมีแผนที่จะปรับลดปริมาณการผลิตเพื่อให้สอดคล้องกับอุปสงค์ที่แท้จริง และเร่งระบายอุปทานปูนซีเมนต์ส่วนเกินที่มีอยู่ก่อนหน้า ดังนั้น จึงคาดว่า

ปริมาณการส่งออกปูนซีเมนต์ของไทยในปี 2025 ทั้งปูนเม็ด (Clinker) ปูนซีเมนต์พอร์ตแลนด์ และปูนซีเมนต์ผสมประเภทอื่น ๆ โดยรวม มีแนวโน้มลดลงไปอยู่ที่ประมาณ 5.6 ล้านตัน (-7.0%YOY) ทั้งนี้การส่งออกปูนซีเมนต์ในระยะต่อจากนี้มีแนวโน้มอยู่ในระดับต่ำกว่าค่าเฉลี่ยในช่วงก่อนปี 2020 โดยมีแรงกดดันจากการมีผู้ผลิตหลายรายในประเทศคู่ค้าหลักอยู่แล้ว ประกอบกับผู้ผลิตปูนซีเมนต์ของไทยได้เข้าไปลงทุนขยายฐานการผลิตในต่างประเทศที่เป็นคู่ค้าสำคัญ และส่งผลให้ความต้องการนำเข้าปูนซีเมนต์จากไทยมีแนวโน้มลดลงในภาพรวม

สำหรับราคาปูนซีเมนต์พอร์ตแลนด์ในประเทศ ณ เดือนกันยายน 2024 อยู่ที่ 1.58 พันบาท/ตัน ปรับตัวลดลง -26.9%YTD เป็นผลมาจากการแข่งขันระหว่างผู้ประกอบการในตลาดที่อยู่ในระดับสูง และความต้องการใช้งานที่ชะลอตัว รวมถึงต้นทุนพลังงานหลักที่ใช้ในการผลิต อย่างราคาถ่านหินลดลง สำหรับราคาปูนซีเมนต์ในปี 2025 จะยังคงมีแนวโน้มลดลงอีกประมาณ -2.9%YOY ส่งผลให้ราคาปูนซีเมนต์โดยเฉลี่ยลดลงแตะระดับ 1.90 พันบาท/ตัน สอดคล้องตามแนวโน้มราคาพลังงานในตลาดโลก อย่างราคาถ่านหิน และราคาน้ำมันที่ยังคงลดลงอย่างต่อเนื่อง

การผลิตปูนซีเมนต์ของไทยในปี 2025 มีโอกาสขยายตัว 2.2%YOY ตามความต้องการใช้งานในประเทศที่คาดว่าจะฟื้นตัว โดยยังคงอัตราการใช้กำลังการผลิตไว้ที่ประมาณ 60%

ในช่วงปี 2020-2024 การผลิตปูนซีเมนต์ของไทยลดลงอย่างต่อเนื่องโดยเฉลี่ย -5.1%CAGR ตามอุปสงค์โดยรวมของตลาดในประเทศ และตลาดส่งออก ส่งผลให้อัตราการใช้กำลังการผลิตปูนซีเมนต์ของไทยลดลงตาม อย่างไรก็ดี แนวโน้มการใช้งานปูนซีเมนต์ที่คาดว่าจะฟื้นตัวได้จากโครงการก่อสร้างภาครัฐ และการพัฒนาอสังหาริมทรัพย์เชิงพาณิชย์ของภาคเอกชน จะส่งผลให้ปริมาณการผลิตปูนซีเมนต์ในปี 2025 มีแนวโน้มเพิ่มขึ้นประมาณ 2.2%YOY โดยมีระดับการผลิตอยู่ที่ 31.7 ล้านตัน เพื่อให้สอดคล้องกับแนวโน้มการใช้งานที่เพิ่มขึ้น และรักษาระดับสินค้าคงคลังไว้ในระดับที่ใกล้เคียงกับในช่วงที่ผ่านมา

Competitive landscape

การพัฒนาผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม และขยายช่องทางการตลาด ที่สามารถเจาะกลุ่มลูกค้าได้อย่างครอบคลุม จะช่วยเพิ่มศักยภาพในการแข่งขันให้กับผู้ผลิตปูนซีเมนต์ของไทย

ในช่วงที่ผ่านมา ผู้ผลิตปูนซีเมนต์ของไทยต่างให้ความสำคัญกับการพัฒนาผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อให้สอดคล้องกับแนวโน้มการเข้าสู่ความเป็นกลางทางคาร์บอน ส่งผลให้มีการผลิตปูนซีเมนต์ที่เป็น Low-carbon product รวมถึงปูนซีเมนต์สำเร็จรูป หรือปูนซีเมนต์มอร์ตาร์ ที่สะดวกต่อการใช้งานเฉพาะ เช่น งานก่อ งานฉาบ ซึ่งเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มจากปูนซีเมนต์ทั่วไป ออกมาแข่งขันในตลาดเพิ่มมากขึ้น ส่งผลให้มีความหลากหลายของผลิตภัณฑ์ปูนซีเมนต์ในตลาด ขณะเดียวกัน การแข่งขันระหว่างผู้ประกอบการมีความรุนแรงมากขึ้น

นอกจากนี้ ยังมีการใช้กลยุทธ์ขยายฐานลูกค้า การมุ่งทำการตลาดทั้งในรูปแบบผู้ผลิตถึงกลุ่มลูกค้าธุรกิจ (B2B) เช่น กลุ่มผู้รับเหมาก่อสร้าง ผู้พัฒนาอสังหาริมทรัพย์ และรูปแบบผู้ผลิตถึงผู้บริโภคโดยตรง (B2C) เช่น การเปิดร้านค้าปลีกภายใต้ แบรนด์ของตนเอง การขยายช่องทางการจำหน่ายสินค้าผ่านช่องทางออนไลน์ และในบางรายก็มีการจำหน่ายโดยตรงให้กับโครงการภาครัฐ (B2G) เพื่อขยายฐานลูกค้าให้มีความหลากหลาย และครอบคลุมมากขึ้น

ทั้งนี้ผู้ผลิตปูนซีเมนต์ของไทยมีการบริหารจัดการต้นทุนการผลิตได้ค่อนข้างดีส่งผลให้ระดับอัตรากำไรยังอยู่ในเกณฑ์ดีต่อเนื่อง สะท้อนจากตัวเลขผลประกอบการโดยรวมของผู้ผลิตปูนซีเมนต์ของไทยในช่วง 9 เดือนแรกของปี 2024 ที่แม้ว่าจะมีรายได้จากการขายสินค้าที่ลดลง เมื่อเทียบกับในช่วงเดียวกันของปีก่อนหน้า แต่ก็ยังมีอัตรากำไรที่เพิ่มขึ้น จากต้นทุนการผลิตที่ลดลง โดยเฉพาะต้นทุนราคาถ่านหินที่ลดลงกว่า 30%YOY และอีกส่วนหนึ่งเป็นผลมาจากการเพิ่มสัดส่วนการใช้พลังงานหมุนเวียน และพลังงานทางเลือกในกระบวนการผลิต รวมถึงการปรับเปลี่ยนเทคโนโลยีการใช้เตาเผาเพื่อให้เกิดประสิทธิภาพด้านการใช้พลังงานมากขึ้น

SCB EIC คาดว่า การใช้พลังงานสะอาด และพลังงานทางเลือกในอุตสาหกรรมปูนซีเมนต์ที่จะเพิ่มมากขึ้นในระยะข้างหน้า นำมาสู่การผลิตปูนซีเมนต์ที่เป็น Low-carbon product ที่คาดว่าจะมีความต้องการใช้งานเพิ่มมากขึ้น ทั้งภาครัฐที่มีการดำเนินการจัดซื้อจัดจ้างที่เป็นมิตรต่อสิ่งแวดล้อม (Green public procurement) โดยได้กำหนดคุณสมบัติสินค้าวัสดุก่อสร้าง 3 ประเภท ในระเบียบการจัดซื้อจัดจ้างสำหรับโครงการก่อสร้างของภาครัฐ ได้แก่ ปูนซีเมนต์ ฉนวนกันความร้อน และเหล็ก ที่จะต้องได้รับมาตรฐานรับรองด้านความเป็นมิตรต่อสิ่งแวดล้อม รวมถึงกลุ่มผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่ต้องดำเนินธุรกิจควบคู่ไปกับการลดการปล่อย CO2 ตามแรงกดดันของกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น และเทรนด์ของผู้บริโภคที่ให้ความสำคัญกับสิ่งแวดล้อมมากขึ้น

Appendix : ภาพรวมผลประกอบการบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยของกลุ่มผู้ผลิตปูนซีเมนต์*

หมายเหตุ : *คำนวณเฉพาะงบการเงินของธุรกิจปูนซีเมนต์

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลักทรัพย์แห่งประเทศไทย และเอกสารเผยแพร่ของผู้ประกอบการ

More Stories

อมตะซิตี้ ลาว ปักหมุด“นาหม้อ” เมืองอุตสาหกรรมสีเขียวแห่งลุ่มน้ำโขง

GCAP GOLD มองเฟดเปลี่ยนเกมนโยบายการเงิน

นายกฯ อนุทิน ร่วมเปิด Thailand–China Cooperation Expo 2026